�W���b�N�X�̃I�[�g���[���̋�����R��������

�����ԃ��[������舵���Ă�����Z�@�ւƂ����A

�E�S���e�n�̋�s

�i�O�HUFJ��s�Ȃǁj

�E�e�����ԃ��[�J�[�̃O���[�v���

�i�g���^�t�@�C�i���X�Ȃǁj

�E���Q�ی����

�i���ۃW���p���Ȃǁj

������܂��B

�Ȃ��ł����p�҂������̂��I���R�̂悤�ȐM�̉�ЁB

�S���̎����Ԕ̔��X�ƒ�g������ł���A�葱�����ȒP�A�X�s�[�f�B�[�Ƃ��������b�g������܂��B

����̃e�[�}�ł����W���b�N�X�̃I�[�g���[�����A����ȐM�̉�Ђ̎����ԃ��[���̂ЂƂł��B

���ꂩ��W���b�N�X�̃I�[�g���[���́A��������Ă��Ȃ�������R���Ɋւ���ŐV������܂Ƃ߂Ă킩��₷��������܂��B

�V�ԁE���ÎԖ�킸�A�Ԃ̍w�����������Ă���l�͕K���ł��I

�W���b�N�X�̊�{���ƃI�[�g���[���ɂ���

������ЃW���b�N�X�́A���a29�N�ɐݗ��������{�̑��M�̉�ЁB

Japan Consumer Credit Service�̓�������������Ж��̂Ƃ���A�u�N���W�b�g���ƁA�J�[�h���ƁA�e�탍�[�����i�A�y�C�����g���Ɓv�ȂNj��Z�W�̋Ɩ����s���Ă��܂��B

![]()

���̌����Ȍo�c���@�͊e���ʂ��獂���]������Ă��āA�ߕ��������s�Ǎ��Ƃ����������̋��Z�n��Ƃ��Y�܂���Ă������g���u�����قƂ�ǂȂ����Ƃ͔��ɗL���ł��B

����ȃW���b�N�X���A�N���W�b�g�J�[�h���Ƃƕ���ŗ͂����Ă���̂��g���[�����Ɓh�B

�W���b�N�X�̓I�[�g���[���ɂ��āA�ȉ���4���|�C���g�Ƃ��ďЉ�Ă��܂��B

�y�W���b�N�X�̃I�[�g���[��4�̃|�C���g�z

�@�ق����������Ȃ�

�A���̏�ŊȒP�ɐ\������

�B���_�̂Ȃ��葱���ƃX�s�[�h�R��

�C�I�ׂ�x�����p�^�[��

��L�̃|�C���g�ɉ����āA

�̔��X�Ŏ�舵��������W���b�N�X�̃I�[�g���[���́A������̋�s�}�C�J�[���[�������R����Փx����r�I�A�Â��X���ɂ���ƌ����܂��B

�Ԃ��w������ۂɒS���҂Ɋ��߂��邱�Ƃ������āA�����������M�̉�Ёi�N���W�b�g��Ёj�ƃ��[���_������Ă���l�͂�������悤�ł��B

���̐�A�Ԃ��w������l�ɂ��Вm���Ă����Ăق����̂́A�w�}�C�J�[���[���̌_���́A�����ł�������ᖡ���đI�Ԃׂ��x�Ƃ������ƁB

���ꂩ��A�W���b�N�X�̃I�[�g���[���ɂ��čׂ���������Ă����܂��B

�̔��X�ŃW���b�N�X�̃I�[�g���[�������߂�ꂽ�l�́A�u���̃��[���͖{���Ɏ����ɍœK���v����������ƍl���Ă݂Ă��������B

�W���b�N�X�̃I�[�g���[���̖ڎ��ɖ߂�

�W���b�N�X�̃I�[�g���[��2�v������O�����I

�W���b�N�X�́A�I�[�g���[���Ƃ���2�̃v������p�ӂ��Ă��܂��B

�_����e��̔��X�ɂ���Ă͈ꕔ���p�ł��Ȃ����Ƃ�����܂����A��{�I�ɁA����2�̃v�������玩���ɍ������ق���I�����Č_��`�ɂȂ�ł��傤�B

����ł́A���ꂼ��̃v�������e��ԍϕ��@�ɂ��ĉ�����Ă����܂��B

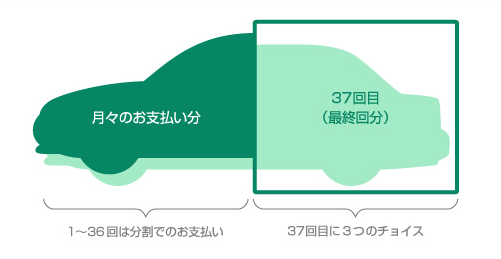

�l�I�E�o���A�Ԃ�v������

�W���b�N�X�̌����T�C�g�ł��傫���Љ��Ă���A���C���̃v�����ł��B

��ʓI�ȃ}�C�J�[���[���ɋ߂��`���ł͂���܂����A���̍ő�̓����́A�ԍσv�����̖L�x���B

����6���̎x�����p�^�[������A�����̃��C�t�X�^�C���ɍ��킹�đI���A�_�邱�Ƃ��ł��܂��B

�_���ł��A�x�������@��ύX������J��グ�ԍς�������ƁA���R�x�������_�����݂ƂȂ�܂��B

�l�I�E�o���A�Ԃ�v��������6�̎x�����@�́A�ȉ��̒ʂ�ł��B

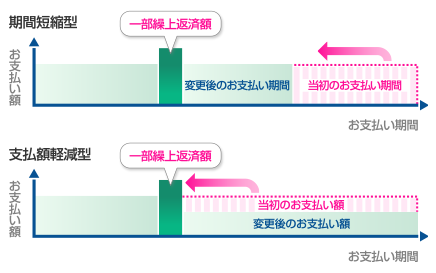

�X�e�b�v�A�b�v�v����

�_�_�ł̕��S��}���A�x�����z�����������z�����Ă����v�����B

�u���܂͗]�T���Ȃ����ǁA�����A���߂ɕԂ������v�Ƃ����l�Ɍ����Ă��܂��B

�X�e�b�v�_�E���v����

�X�e�b�v�A�b�v�v�����Ƃ͔��ɁA�x�����z�����������z�����Ă����v�����ł��B

�����̎��_�ő��߂ɕԍς�i�߂邱�ƂŁA�����z����q��ĂȂǁA�����̏o��ɔ����邱�Ƃ��ł��܂��B

�ꕔ�J��ԍ�

�_�Ɍ��߂��ԍϊz�Ƀv���X���āA�J��グ�ԍς��s�����Ƃ��ł���v�����ł��B

�J��ԍς́A���ς܂ł����Ԃ̒Z�k�█�����x���z�̌��z�ɂȂ���܂��B

�X�L�b�v�x����

�������݂̂��x�������ƂŁA�������̕ԍς��ꎞ�I�ɃX�L�b�v�ł���v�����ł��B

�}�ȕa�C�⎖�̂ȂǁA�܂Ƃ܂����o��ɂ���ă��[���ԍς�����ɂȂ����ꍇ�ɑΉ��ł��܂��B

�����x����

�x�����ő��120��i���ÎԂ̏ꍇ��96��j�܂ʼn����ł���v�����ł��B

�ŏ��ɐݒ肵���x�����z�����������A�����̕ԍϕ��S�����炵�����l�Ɍ����Ă��܂��B

�c�����u�v����

3�N�E4�N�E5�N�̐��u���Ԃ���I�������A�c���𐘂��u���ă��[�����_��v�����ł��B

���X�̕ԍϕ��S���y���������l�����I�Ɏԗ������ς������l�Ɍ����Ă��܂��B

���̃v�����̃C���[�W�́A���ɐ�������u���u�I�[�g���[���v�Ƃقړ����Ȃ̂ŁA�ȉ��̉�����Q�l�ɂ��Ă݂Ă��������B

���u�I�[�g���[��

��قǁA�l�I�E�o���A�Ԃ�v�������͈�ʓI�ȃ}�C�J�[���[���ɋ߂��v�������ƌ����܂����B

����A�����ЂƂ̃v�����ł���g���u�I�[�g���[���h�́A������c���ݒ胍�[���ł���ƌ����܂��B�i�c���ݒ胍�[���͎c���ݒ�^�N���W�b�g�A�c�N���Ƃ��Ă�܂��j

���u�I�[�g���[���͂��̖��̂Ƃ���A�ԑ̉��i�̈ꕔ�𐘂��u���ă��[����g�ޕ��@�B

�C���[�W�Ƃ��ẮA�ԑ̉��i�̈ꕔ�͕ۗ����Ă����āA�c��̋��z�����X�ŕ����Ă����`�ł��B

���̂悤�ȃ��[���`���́A���p�ґ��ɂƂ��āA�ȉ��̂悤�ȃ����b�g������܂��B

�E�����̕ԍϊz��啝�Ɍy���ł���

�E����I�ɐV�����Ԃɏ�芷���邱�Ƃ��ł���

�ȉ��A�����T�C�g�̐}�����p���āA����̓I�ɃC���[�W���Ă݂܂��傤�B

��j200���~�̎Ԃ�3�N���u�v�����ōw��

�܂��́u���̎ԑ̂�3�N�ア����̉��l�����邩�v�Ƃ����_����������܂��B

����80���̉��l�����邾�낤�Ɣ��f���ꂽ�ꍇ�A80���~���c���Ƃ��Đ��u���A

�w�ԗ����i�i200���~�j�|���u���z�i80���~�j��120���~�x

����120���~��3�N�����ĕ����Ă������[�����_�邱�ƂɂȂ�̂ł��B

����3�N���[����g�ނ̂ł���A200���~��120���~�̂ǂ���̋��z�őg�ޕ����ԍϕ��S���y���Ȃ�̂��͐�������܂ł�����܂���B

�l�I�E�o���A�Ԃ�v�������̎c�����u�v�����ł͐��u���Ԃ�3�`5�N����I�Ԃ��ƂɂȂ��Ă��܂����A���u�I�[�g���[����2�`7�N����I�ׂ��Ƃ����_�ŁA��蕝�L���j�[�Y�ɉ�������e�ƂȂ��Ă��܂��B

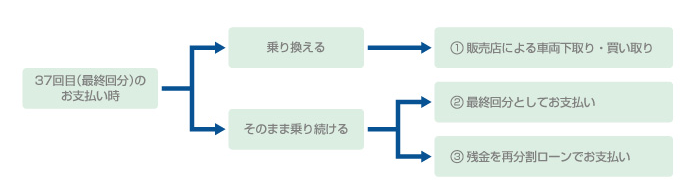

120���~���I�������A�����u�����c��80���~�����ǂ����邩�A�ȉ���3�̑I�������猈�߂邱�Ƃ��ł��܂��B

�Ԃ���芷����I���������ꍇ�͊�{�I�ɁA���ۗ̕������K�v�͂���܂���B

�p�ɂɎԂ���芷�������l�ɂƂ��ẮA�œK�ȃv�����ƌ�����ł��傤�B

����ACM�ł��u�c�N���v�Ƃ��ĕp�ɂɎ��ɂ��邱�̃v�����́A�ԗ��̔��X�i�f�B�[���[�j�ɂƂ��Ă��ȉ��̂悤�ȃ����b�g������܂��B

�@��芷����Ԃ͎��Ђ���I�Ԃ��ƂɂȂ�̂ŁA�����������v�����҂ł���

�A��芷���Ȃ��ꍇ�A�ۗ����͂܂Ƃ߂Ďx������̂ő��͂Ȃ�

�B�ۗ��������[���Ŏx�����ꍇ���A�������̎��v�����҂ł���

�A��I���������Ă��܂Ƃ܂����������p�ӂł��Ȃ��ꍇ�A�B��I�Ԃ��ƂɂȂ肻���ł����A���̂Ƃ��Đݒ肳�������͍��߂ƂȂ邱�Ƃ������ł��B

���̂��߁A�u���߂����s�̃}�C�J�[���[�����_�Ă����ق������ʓI�ɂ͈����Ȃ��v�ꍇ������܂��B

�f�B�[���[�ɂƂ��Ď|���̂���v�����Ȃ̂ŋ������߂��邱�Ƃ������ł����A���̎Ԃ���葱�������l�ɂƂ��Ă̓f�����b�g���傫���A�_��O�ɃV�X�e�����悭�������邱�Ƃ����߂���ł��傤�B

�W���b�N�X�̃I�[�g���[���̖ڎ��ɖ߂�

�W���b�N�X�̃I�[�g���[���̋���

���͂��悢��A�W���b�N�X�̃I�[�g���[���̋����̘b�ł��B

�Ԃ̍w���ƂȂ�ƃ��[����g�ދ��z�͐��\���A���S���ɂȂ�̂ŁA�Ⴆ0.1���̋����̈Ⴂ�ł��ŏI�I�Ȏx�����z�ɑ傫�ȉe�����y�ڂ��܂��B

��ʓI�ȃ��[�����i�́A���Z�@�ւ̌����T�C�g��������������J����Ă��܂��B

�ł̓W���b�N�X�͂ǂ����Ƃ����ƁA�����T�C�g�̂ǂ��ɂ��A�������͌f�ڂ���Ă��܂���B

���͂���A�����M�̉�Ђ̃I���R�����l�ł��āA��̓I�ȋ����͔���J�Ƃ��Ă��܂��B

���[����g�ނ����ōł��d�v�ȃ|�C���g�Ƃ����Ă��ߌ��ł͂Ȃ��u�����v�B

���̐������s���ƂȂ��Ă���̂̓i�[�Ȃ̂ł��傤���H�H

���̗��R���I���R�̃I�[�g���[���̋����������L���ł��������悤�ɁA�g���p����̔��X�ɂ���ċ������傫���ς��̂ŋ�̓I�Ȑ��������\�ł��Ȃ��h�Ƃ�����������邩��ł��B

���p����̔��X�ɂ���ċ������傫���ς��A�Ƃ͂ǂ��������Ƃ��B

�ȒP�Ɍ����Ă��܂��ƁA�f�B�[���[�ւ̒���萔���i�}�[�W���j���������Ă��܂���ł��B

��s�}�C�J�[���[���́A���p�҂Ƌ�s�����ڎ���ɂ�郍�[���_���ƂȂ�܂��B

�������f�B�[���[���[���A����Ō����W���b�N�X�̃I�[�g���[���́A���p�҂ƃW���b�N�X�̊ԂɁA�W���b�N�X�ƒ�g���Ă���f�B�[���[�������Ă����Ԃł��B

�W���b�N�X�̌����T�C�g�ɂ̓I�[�g���[���̐\�����ݑ������p�ӂ���Ă��Ȃ��̂ŁA���p����ɂ͒�g�f�B�[���[��ʂ��Đ\�����ނ����Ȃ��A�`�Ƃ��Ă��u�\�����ݑ�s�v�ɂȂ��Ă��܂��܂��c�c�B

�R���ɒʉ߂������p�҂ɓ`����������́A���̑�s�萔���A����萔������悹���������B

����萔�����ǂꂮ�炢�ɐݒ肷�邩�͊e�f�B�[���[�̔��f�ƂȂ�̂ŁA�W���b�N�X�͌����T�C�g�œ��X�Ƌ������ł��Ȃ��Ƃ����킯�Ȃ�ł��ˁB

�O�̂��ߕM�҂́A����̋L���������ɂ������āA�W���b�N�X�J�X�^�}�[�Z���^�[�����ɖ₢���킹�Ă݂܂����B

�p�ӂ�������́A�ȉ���3�ł��B

�E�W���b�N�X�����R���ɂ���Č��߂�����͈̔́i��������Ɖ��������j

�E�f�B�[���[������������悹����\���͂���̂�

�E����������J�Ȃ̂́A�f�B�[���[���ւ̃}�[�W�������邱�Ƃ�e�F���Ă��邽�߂�

���ʂ��珑���ƁA������̎���ɑ��Ă����m�ȉ邱�Ƃ͂ł��܂���ł����B

�u�w������ԑ̉��i��_��v�����Ȃǂɂ���ċ������ς���Ă���v

�u�ڂ����́A��舵���̔̔��X�ɖ₢���킹�Ă��������v

�Ȃǂ̃Z���t���J��Ԃ���A�����Ɋւ��Ă͂Ƃɂ���������������Ƃ����������ł����B

�M�҂͈ȑO�A�W���b�N�X�̃I�[�g���[���Ɠ����悤�ȗ����ʒu�ɂ���wMMC�_�C�������h�t�@�C�i���X��MMC�I�[�g�N���W�b�g�̋����x�ɂ��Ă��̔��X�ɒ��ږ₢���킹�����Ƃ�����܂��B

���̎����A

�u�w������Ԏ��R���̌��ʂɂ���ĕς��̂ŁA��T�ɂ��d�b�ʼn͂��������˂�B�v

�u��������Ă���Ԃ�����A���Ј�x�����X���������B�V�~�����[�V�������ł��܂��v

�Ƃ����}�j���A���I�ȕԓ��݂̂ŁA���܂��������Ă��܂�����ł���ˁc�c�B

���R�Ȃ���A�f�B�[���[�ɕ������Ƃ���ŁA

�u�������̃}�[�W�������Z����邽�߁A���q�l�����������������Ȃ�܂��v�Ƃ͓����Ȃ��ł��傤�B

�E�ԑ̉��i��l��������

�E�J�[�i�r�ȂǃI�v�V�������ŃT�[�r�X����

�E�L�����y�[�����Ȃ̂Œʏ��肨��

�������������͓I�Ȓlj�������g���āA�_��ɑ������悤�Ƃ��邱�Ƃ��قƂ�ǂł��B

����ł��\���ȗ��v���o�邭�炢�A�}�[�W������悹����Ă���Ƃ������Ƃł��傤�B

�����Ă������Ă���Ȃ��̂ŁA�W���b�N�X�̃I�[�g���[���̋����Ɋւ���A�l�b�g��̌��R�~�����W�߂Ă݂܂����B

Yahoo!�m�b�܂Ȃǂ̎���T�C�g�𒆐S�ɁA���p�҂̐����܂Ƃ߂��̂ňȉ����������������B

�s�W���b�N�X�̃I�[�g���[�� �����̌��R�~�t

�E7�N���[������6���Ō_���B�f�B�[���[�Ɋ��߂�ꂽ�܂܌_�Ă��܂��A����ł��B

�E155���~�̎����ԃ��[�����W���b�N�X�őg�݁A������6.9���B������ĕ��ʂł����H

�E240���~�̎ԑ̂�10�N���[���ōw���B�v�Z��̋����͖�8.8���ƍ����B

�E�ؓ�������9.1���ƍ����̂ł����A�芷���\�ł��傤���B

�E180���~��6�N�����Ŏ�܂����@�W���b�N�X�ŋ�����8.9���ł��B

�M�҂̊��o�ł́A6���ȏ�̋����Ō_�Ă���l���ƂĂ����������܂����B

�Â����Ȃ̂ŎQ�l�܂łɏЉ�܂����A���̓W���b�N�X�͈ȑO�܂ŁA�����������ƌ��J���Ă��܂����B

���݂͗��p�ł��܂����u�W���b�N�X�p�[�\�i���I�[�g���[���v�Ƃ������i�������āA�V�ԍw���Ɍ���A3.9���̌Œ������ݒ肵�Ă����̂ł��B

���̂悤�ȃv��������舵���Ă����W���b�N�X���A�}��10���߂�������ݒ肷��悤�ɂȂ�Ƃ͍l���ɂ����ł��ˁB

�����炭�����A�W���b�N�X�����肷�������4���O���ł���͂��ł��B

��͂�A�����ꏭ�Ȃ���A�f�B�[���[�ɂ������̏�悹���u����v�ƍl����ׂ��ł��傤�B

�W���b�N�X�̃I�[�g���[���̖ڎ��ɖ߂�

�W���b�N�X�̃I�[�g���[���̐R���

�W���b�N�X�̃I�[�g���[���Ɍ��炸�A�f�B�[���[���[���͌_��܂ł̎葱�����J���^���ŃX�s�[�f�B�[�ł��邱�Ƃ������B

��قǂ��������Ƃ���A�ʓ|�Ȏ葱�����f�B�[���[����s���Ă���邩��ł��B

�܂��A�����̒Ⴓ�ł͑����ł��ł��Ȃ���s�}�C�J�[���[���ɑR���邽�߁A�R�������r�I�A�Â߂ȌX���ɂ���܂��B

����������ʓI�ȌX���Ƃ��āA

��s�n�̃��[�����i�E�E�E�R��������������ɒ����

�M�̌n�̃��[�����i�E�E�E�R�����D��������ɋ���������

�ƌ����܂��B

�W���b�N�X�́A����2�ʂ��ւ���M�̉�ЁB

�N���W�b�g�J�[�h��e�탍�[���̎��Ƃ����S�ł����A�I�[�g���[������͏��i�ƌ�����|�W�V�����ł��B

�u�������[�����������[���v�Ƃ����I����������A�N�ł��������[����I�����������̂ł����A�R���ɕs���Ȑl�́A�����������Ă��R������Â߂ȃ��[���Ō_�������������܂���B

�����ŗ��p����Ă���̂��A�W���b�N�X�̃I�[�g���[���ł���ƍl�����܂��B

�W���b�N�X�̃I�[�g���[���́A���z�Ȍ_��łȂ���Ύ����ؖ����ނ̒�o�͕s�v�ł���A����͋�s�Ɣ�ׂāA�ƂĂ����e�ȑΉ��ł��B

�u���[�����ς܂ŎԂ̏��L���̓W���b�N�X���L�[�v����v�Ƃ����f�B�[���[���[�����L�̃f�����b�g���A�R�����n�[�h����������ޗ��Ƃ��čl����A�v���X�ɓ����܂��B

���ɐ�������悤�Ȏ����ɓ��Ă͂܂�Ȃ���A�R�������ɂȂ�\���͂��Ȃ�Ⴂ�ƌ�����ł��傤�B

�W���b�N�X�̃I�[�g���[���̖ڎ��ɖ߂�

�W���b�N�X�̃I�[�g���[���ŐR�������ɂȂ�l

���������܁A

�u�W���b�N�X�̐R���͓���Ȃ��v�ƌ����܂������A����͂������A�u�N�ł�100���_��ł��郍�[���v�Ƃ������Ƃł͂���܂���B

�W���b�N�X�̃I�[�g���[���ł��R�������ɂȂ��Ă��܂��l�͂���̂ŁA�����Ȃ�₷���P�[�X���܂Ƃ߂Ă݂܂��B

�E�����ؔ[�A�������ȂǁA�ߋ��ɑ傫�ȋ��Z���̂��N�����Ă���

�E���łɌ��݁A���z�Ȏ������s���Ă���

�E���������ɏ��Ȃ��A�ۏؐl�����Ă��Ȃ�

�����ɊY������l�́A�܂Ƃ��ȋ��Z�@�ւ̐R���ɂ͒ʂ�Ȃ��\���������ł��B

�����P���A���Ȃ���Ԃ����炭�L�[�v���邱�ƂŁA�������M�p�����߂��Ă����܂��傤�B

�W���b�N�X�̃I�[�g���[���̖ڎ��ɖ߂�

�W���b�N�X�̃I�[�g���[���͌��Ǘǂ��H�����H

�����̎����Ԕ̔��X���W���b�N�X�ƒ�g���A�I�[�g���[���̒�������Ă��܂��B

��y������T���A�s�[�����Ȃ���W���b�N�X�̃I�[�g���[�������߂Ă���f�B�[���[�́A���Ȃ��Ȃ��ł��傤�B

��������قǂ��������悤�ɁA�̔��X�Ɋ��߂�ꂽ���[����K���������p���Ȃ���Ȃ�Ȃ���ł͂���܂���B

�����Ŏ葱��������̂��ʓ|�łȂ���A�����̒Ⴂ��s�̃}�C�J�[���[�����g���̂��ЂƂ̎�ł��B

���ɁA�W���b�N�X�̃��[�����C�ɂȂ�l�ɂ͎O�HUFJ��s�̃l�b�gDE�}�C�J�[���[���͕K���B

�Ȃ��Ȃ�A���̃��[���̕ۏ؉�Ђ߂Ă���̂��A���̃W���b�N�X�������ł��B

�N��200���~�ȏ�A�Α�1�N�ȏ�ŃW���b�N�X�̃��[���Ɏ�悤�Ȑl�ł���A�l�b�gDE�}�C�J�[���[���̐R���ɒʉ߂���\�����\���ɂ���܂��B

�N3.0%������|�I��������l�b�gDE�}�C�J�[���[�����A�I�����Ɋ܂߂Ă݂Ă��������B

�W���b�N�X�͊m���ɁA�����Ȍo�c�����Ă���V�ܐM�̉�Ђ���A���S���ė��p�ł����Ƃł��B

���[���\�����݂ɂ������Ԃ͏��Ȃ��A�R���̃X�s�[�h�������Ȃǂ̃����b�g������܂��B

�����āA�W���b�N�X�̃I�[�g���[���̐R���͌����ē�����̂ł͂���܂���B

�����炱���ŏI��i�Ƃ��ĉ������Ă����A�܂��͋����̒Ⴂ��s�n�̃}�C�J�[���[���Ƀg���C���Ă݂�̂��ǂ��̂ł͂Ȃ��ł��傤���H

�f�B�[���[�ɍs���ĎԂ����Ă��܂��ƁA�����̏�ł����_������т����Ȃ��Ă��܂����́B�B

�̔��X�̒S���҂��A���܌_��Ȃ�Ɗ�����I�v�V��������t���Ċ��߂Ă��邱�Ƃ��\�z����܂��B

�������܂܃��[���_���A�����ŋ�s�⑼�̐M�̌n���[�������T�[�`������Ō��f����悤�ɂ��܂��傤�B

�W���b�N�X�̃I�[�g���[���̖ڎ��ɖ߂�

�W���b�N�X�̃I�[�g���[���@�܂Ƃ�

�Ō�ɁA�����܂ʼn�����Ă����A�W���b�N�X�̃I�[�g���[���̏����܂Ƃ߂܂��B

�E�T�^�I�ȃf�B�[���[���[��

�E2�̃^�C�v����D���ȕ���I���ł���

�E��s�}�C�J�[���[���Ɣ�r���ċ���������

�E�R���͔�r�I�Ղ����A�ŏI��i�Ƃ��Ă�������

���R�x�̍����ԍσv������R���X�s�[�h�Ȃǂ̃����b�g�����锽�ʁA�����������Ƃ����傫�ȃf�����b�g������̂��W���b�N�X�̃I�[�g���[���ł��B

���̃��[���Ɣ�r���A�������[���ł�����Z�@�ւ��`���C�X���Ă��������ˁB

�����ԃ��[����r�g�b�v�y�[�W�֖߂�