�_�C�n�c�̃��[���i�c�N���j�����_�t���N���W�b�g�̋����͍����H

�c�������������������Ŏx�����u�c���ݒ�N���W�b�g�v�i�c�N���j�Ń_�C�n�c�̎Ԃ��w���������ƍl���Ă���l������Ǝv���܂��B�c�N���͌��X�̎x���z��}�����A���C�t�X�^�C���ɍ��킹�Ď�y�Ɏ��̎Ԃɏ�芷�����ł���Ɛl�C�̃N���W�b�g�ł��B

������ł́A�_�C�n�c�̎c�N���i���[���j�u�����_�t���N���W�b�g�v�̋�����R���Ȃǂɂ��ďڂ������b���Ă����܂��B

�_�C�n�c�̎c�N���Ƃ�

�c�N���i�c���ݒ�N���W�b�g�j�Ń_�C�n�c�̎Ԃ��w���������ƍl���Ă���l�������Ǝv���܂����A���͎c�N���̎d�g�݂����܂����悭�m��Ȃ��Ƃ����l�����邩������܂���ˁB

�܂��́A�c�N���̎d�g�݂���b�g�Ȃǂ��炲�Љ�Ă����܂��B

�_�C�n�c�̎Ԃ����[���Ŕ����I�c�N���̎d�g��

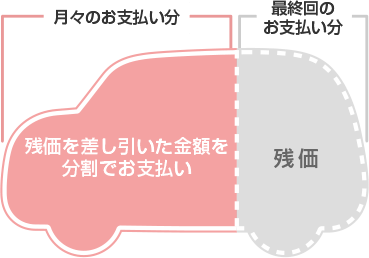

�Ԃ����[���Ŕ������ɂ́A��ʓI�ɂ͓��������Ďc��̋��z���Ŏx�������Ă����Ƃ����`�ɂȂ�ł��傤�B���̂��ߍ��z�̎Ԃ��������ɂ́A�����𑽂߂ɓ���Ȃ��ƌ��X�̎x�������������Ȃ�����A�����������[���̐R���ɒʂ�Ȃ������肵�܂��B

�R���ɒʂ�Ȃ��A���X�̎x�������������Ƃ������ƁA����̎Ԃ���߂ĎԂ̃O���[�h����������A�����ƈ����Ԃɂ����肵�Ȃ���Ȃ�܂���B

�ł����������Ԃ��Ȃ�A��͂�Ë��͂������Ȃ����̂ł��B�����ŗ��p�������̂��A�_�C�n�c�́u�c�N���v�ł��B

�c�N���i�c���ݒ�N���W�b�g�j�Ƃ́A���炩����3�N��`5�N��̎Ԃ̎c���i����艿�i�j��{�̑�����獷�������A�c��̋��z���Ŏx�����Ă����N���W�b�g�̂��ƁB

���[���̍ŏI��ɂ�

�E�V�Ԃɏ�芷����i�V���ɐV�Ԃ̎c�N����[����g�ށj

�E�Ԃ�ԋp����

�E���̂܂�葱����i�ꊇ�Ŏx�����܂��͍ăN���W�b�g�j

�̂����ꂩ����I�Ԃ��Ƃ��ł��܂��B

�c�����������������[���Ŏx�������ƂŒʏ�̎����ԃ��[���ɔ�ׂĕ��S���y���Ȃ�A�ʏ�̃��[���ł͎肪�͂��Ȃ������Ԏ��n�C�O���[�h�̎Ԃ�I���ł���ł��傤�B

�c�N���̃����b�g�́H

�c�N���ŎԂ��w�����郁���b�g�́A��͂��u���X�̕��S���z�����Ȃ��Ȃ邱�Ɓv�ł��B�܂����������܂蒙�܂��Ă��Ȃ����ǎԂ������A���������܂葽���Ȃ����ǃO���[�h�����߂̎Ԃɏ�肽���Ƃ����l�Ɍ����Ă���ł��傤�B

�����āA3�N�`5�N���V�Ԃɏ�芷���₷���_�������b�g�ƌ����܂��B3�N�`5�N�Ń��C�t�X�^�C�����ς�肻���Ȑl��A�F�X�ȎԂɏ���Ă݂����l�Ȃǂɂ��������߂ł��傤�B

���̂����c�����ۏႳ��Ă��邽�߁A�Ԃ̕ԋp��V�Ԃւ̏�芷��������ꍇ�ɂ́A��{�I�ɂ��ŏI��Ɏx�����̕K�v�͂���܂����B�i�Ԃ̏�Ԃɂ���Ă͎x������������\��������܂��j

�m����3�N�`5�N�ŐV�Ԃɏ�芷�����ꍇ�ɂ́A�c����Ȃ��Ă������ʏ�̃N���W�b�g�����c�N���̕��������ɂȂ�܂��B

�_�C�n�c�̎c�N���́u�����_�t���N���W�b�g�v

�_�C�n�c�̎c�N���̐������̂��u�����_�t���N���W�b�g�v�Ƃ����܂��B

�x�����Ԃ�3�N�i37��j�A4�N�i49��j�A5�N�i61��j��3�̃R�[�X������܂����A�x���̐ݒ�Ȃǂ͊e�̔��X�ɂ���ĈقȂ邱�Ƃ�����̂ŁA�ڂ����͔̔��X�ɖ₢���킹�Ă݂Ă��������B

�ŏI��ɂ́A��قǂ����b�����ʂ�u�V�Ԃɏ�芷����v�u�Ԃ�ԋp����v�u��葱����v����I�Ԃ��Ƃ��ł��܂��B

���ꂼ��̔̔��X�Ń����_�t���N���W�b�g�Ȃ�ł͂̃L�����y�[���Ȃǂ��s���Ă���ꍇ������̂ŁA���炩���߃`�F�b�N���Ă����Ɨǂ��ł��傤�B

�_�C�n�c�̃��[���̖ڎ��ɖ߂�

�_�C�n�c�̃��[���̋����ɂ���

�_�C�n�c�̎Ԃ����[���Ŕ������Ƃ��l���Ă���l���܂��m���Ă��������̂��u�����v�ł͂Ȃ��ł��傤���B

�_�C�n�c�̃��[���̋����́A�e�̔��X�ɂ���ĈقȂ�܂��B���̂��߁A�_�C�n�c�̎Ԃ����[���ōw���������ꍇ�ɂ́A�w���\��̔̔��X�Ŗ₢���킹��K�v������܂��B

�Ⴆ���_�C�n�c�����̔��̗�Ō��Ă݂�ƁA�����͔N4.9���ƂȂ��Ă��܂��B�_�C�n�c�����̔��̏ꍇ�ɂ̓����_�t���N���W�b�g��4.9���A�ʏ�̃N���W�b�g�͔N5�`8���Ə�����Ă��܂�����A��̖̂ڈ��Ƃ��đ��̔̔��X�����̂��炢���ƌ����邩������܂���ˁB

�e�̔��X�̌����T�C�g�ȂǂŏЉ��Ă��邱�Ƃ�����̂ŁA�w���\��̔̔��X�̌����T�C�g���`�F�b�N���Ă݂Ă��������B

�S������l�b�g���p�ł����O�HUFJ��s�̃l�b�gDE�}�C�J�[���[�����v�`�F�b�N�I�����͒ʏ펞�ł��N3������̂Ŋm���ɒ�����ł��B

���̑��A�N��280���~�ȏ�̐l���\�����߂�A����ɒ�����ȃ}�C�J�[���[��������܂��B

�_�C�n�c�̎c�N���͎��O�Ɍ��ς��������

�_�C�n�c�̌����T�C�g�ł́A�u�I�����C�����ς���v�����邱�Ƃ��ł��܂��B

�w���������Ԏ��I�сA���f����O���[�h�A�{�f�B�[�J���[�A�����F�A�I�v�V�����Ȃǂ�I������ƍ��v���z���o�Ă��܂��B

����p�Ȃǂ��m�F���邱�Ƃ��ł��܂���B

���ς�����o���������ŁA���[���ɂ��Ă��l���Ă��������ł��ˁB

���ς��茋�ʂ����Ƃɏ��k�����邱�Ƃ��ł��܂�����A�w���Ɋւ��đ��k�������A�c�N����[���Ŕ����Ƃ��̋����⌎�X�̕ԍϊz��m�肽���Ȃǂ̏ꍇ�͊��p����̂��ǂ��ł��傤�B

�_�C�n�c�̎c�N���͓r�����ł���H

�_�C�n�c�̎c�N���𗘗p��������ǁA�r���ʼn�����Ƃ����P�[�X������ł��傤�B�܂��A�c�N���𗘗p����O�ɓr����\�Ȃ̂��ǂ�����m���Ă��������Ƃ����l������Ǝv���܂��B

�c�N���͓r�����ł���̂ł��傤���B

�c�N���ŎԂ��w�������ꍇ�A�Ԃ�ԋp���邱�Ƃňꉞ��\���ƌ����܂��B

�������A�c�N���ŎԂ��w�������ꍇ�A�c�������������z��S�ĕ����K�v������܂��B�����r���ʼn������ƌ����āA�x����Ȃ��ėǂ��Ȃ�킯�ł͂���܂��璍�ӂ��Ă��������ˁB�ԋp�������ŏI���Ƃ����킯�ɂ͂����܂���B

�Ԃ�ԋp����ꍇ�A�ԋp���鎞�_�̎Ԃ̍���̌��ʂɂ���Ă���ȏ�̎x�����������邩�ǂ��������܂�܂��B�ԋp���鎞�_�Ŏc���Ă��郍�[���̋��z�����A����ŏo���Ԃ̋��z����������z���x�����K�v�͂���܂��A����̌��ʂ��c���Ă��郍�[���̋��z��������Ă��܂����ꍇ�ɂ́A���̕��̋��z�𐿋�����Ă��܂��܂��B

�������ꂽ���z���ꊇ�ԍς���A���ł��邱�ƂɂȂ�܂��B

�c����ꊇ�ԍς���Ƃ����̂͌������̂������ł��傤����A�c�N���𗘗p����ۂɂ͂��߂ɂ悭�l���Ă��痘�p����悤�ɂ��܂��傤�B

�_�C�n�c�̃��[���̖ڎ��ɖ߂�

�_�C�n�c�̎c�N���A�R���͌������H�Â��H

�_�C�n�c�̎Ԃ��c�N���i�����_�t���N���W�b�g�j�ōw���������Ă��A�R���ɒʂ�Ȃ��Ă͗��p�ł��܂���B�R���ɕs��������l�ɂƂ��ẮA�R�����Â��̂��������̂͑厖�Ȗ��ł���ˁB���ۂɂ͂ǂ��Ȃ̂ł��傤���B

�c�N���̐R����͂���قnj������Ȃ�

�c�N���̐R����́A��{�I�ɂ���ʓI�ȃf�B�[���[���[���ƕς��Ȃ��ƌ����܂��B���ۂ̐R����͂ǂ��̉�Ђ����炩�ɂ͂��Ă��܂��A�̔��X�Ƃ��Ă��Ԃ��Ă�������ق����ǂ��킯�ł����A�c�N���̏ꍇ�ɂ͎x�������I���܂ł͎Ԃ��M�̉�ЂȂǂ̖��`�ƂȂ邱�ƂȂǂ���A���قǐR�����������Ȃ��ƌ����Ă��܂��B

��s�̃}�C�J�[���[���Ȃǂ̏ꍇ�ɂ́A�N����Α��N���ɏ�����݂��Ă���ꍇ�������r�I�������R�����s���܂����A�f�B�[���[���[����c�N���̏ꍇ�ɂ́A�����܂ŐR���̌�������S�z����K�v�͂Ȃ��ł��傤�B

�_�C�n�c�̃����_�t���N���W�b�g�̐R���͒N�ł��ʂ�H

��s�̃}�C�J�[���[���Ȃǂɔ�ׂČ������Ȃ��Ȃ�A�c�N���̐R���͒N�ł��ʂ�̂��ȁH�@�Ǝv���Ă��܂���������܂���ˁB�������A�K�������N�ł��ʂ�Ƃ����Ӗ��ł͂���܂���B

�N���W�b�g�q�X�g���[�ɖ�肪����ꍇ�ɂ́A�_�C�n�c�̎c�N���i�����_�t���N���W�b�g�j�̐R���ɗ����Ă��܂��\��������܂��B

���Ƃ���

�E�J�[�h���[���̕ԍρA�N���W�b�g�J�[�h�̎x�����Ȃǂ�2�`3�����ȏ㉄���Ă���A�ߋ��ɑؔ[������i5�N�ȓ����炢�̊ԂɁj

�E�C�Ӑ���������3�`5�N�ȓ��A���Ȕj�Y������10�N�ȓ��ł���ȂǁA�������N�̊Ԃɍ�����������

���̂悤�ȏꍇ�A���̎��̏�M�p���@�ւɋL�^����Ă���\���������ł��B�܂�A��ʓI�Ɍ����u�u���b�N�v�̏�ԂɂȂ��Ă��܂��B

�u���b�N�̏ꍇ�A������R���̌������Ȃ��c�N���̐R���ł��R���������Ă��܂��\���������ł��傤�B

���̂ق��ɂ��A

�E���܂�ɂ��Α��N�����Z��

�E�N���ɑ��Ďؓ��z������

�E�J�[�h���[���Ȃǂ̎؋��̋��z������

�E�����̌���������

�E�Z���Ԃ̂����ɂ�������̃J�[�h���[���ɐ\�����݂������i�\�����݃u���b�N�j

�ȂǂƂ����l���A�c�N���̐R���ɗ����Ă��܂��\��������܂��B

�_�C�n�c�̃��[���̖ڎ��ɖ߂�

�_�C�n�c�̎c�N���ɂ̓f�����b�g��

.jpg)

���X�̎x�����̕��S�����Ȃ������b�g����̂悤�Ɋ�����c�N���ł����A��͂�f�����b�g������܂��B�c�N���̗��p�́A�f�����b�g���m���������Ō������܂��傤�B

���s�����̐���������

�c�N���͂ǂ��̎����ԃ��[�J�[�ł��A���s�����̐���������܂��B�������Ă��܂��ƁA�Ԃ̕ԋp�̍ۂ����ߗ����Ȃǂ��������Ă��܂��B

���s�����������Ȃ肻���Ȑl�ɂƂ��ẮA����̓f�����b�g�ƌ�����ł��傤�B

���̓_�́A�ʋ┃�������x�ł��܂���Ȃ��Ƃ����l�ɂƂ��ẮA���قǃf�����b�g�ɂ͂Ȃ�Ȃ���������܂���ˁB

���R�ɃJ�X�^�}�C�Y���ł��Ȃ�

�c�N���ōw�������Ԃ́A���̏�Ԃŕԋp���Ȃ���Ȃ�܂���B���̂��߁A������J�X�^�}�C�Y�Ȃǂ����Ă��܂��ƕԋp���ł��Ȃ��Ȃ��Ă��܂�����A�������]���ɂ������Ă��܂����肵�܂��B

�J�X�^�}�C�Y��������y���݂����l�ɂ́A�c�N���͌����Ă��Ȃ���������܂���ˁB

���⎖�̂ȂǂɋC������Ȃ���Ȃ�Ȃ�

�c�N���ōw�������Ԃ́A�ŏI�I�ɕԋp���邱�ƂɂȂ�܂��B�i�ꊇ�x������ăN���W�b�g�ŏ�葱���邱�Ƃ��ł��܂��j

�ԋp���ɁA���̂Ȃǂŏ�Ԃ������Ȃ��Ă����菝�����Ă����肵���ꍇ�ɂ́A�ۏ��ꂽ�c�������Ⴂ���z�ʼn���肳��Ă��܂����ƂɂȂ�܂��B

�ł�����A�����e�i���X����������s���ď������Ȃ��悤�ɁA�܂��Ă⎖�̂ȂNjN�����Ȃ��悤�ɒ��J�ɏ��Ȃ���Ȃ�܂���B

�������������̎Ԃ����̂ɋC�������̂͋������ȁc�c�Ɗ�����l�́A�ʏ�̃��[���ōw�����Ă̂т̂тƏ�����ق���������������܂���ˁB

���̂܂�葱����ꍇ�ɂ͑������Ă��܂�

3�`5�N�Ŏ�����ĐV�Ԃɏ�芷������肾�������ǁA����Ă����爤�����킢�Ă��܂����Ƃ����P�[�X������Ǝv���܂��B��������ɂ��̂܂�葱�������l�����Ȃ��炸����ł��傤�B

�������A�c�N���ōw�������Ԃ����̂܂�葱����ꍇ�A�ŏ�����ʏ�̃��[����g�ނ̂ɔ�ׂĎx�����̑��z�������Ȃ��Ă��܂��܂��B���̓_���f�����b�g���������ł��ˁB

���̎Ԃi���厖�ɂ������l�A�������킢�Ă��܂��Ǝ�����Ȃ��Ȃ��Ă��܂��l�́A�c�N���ł͂Ȃ��͂��߂���ʏ�̃��[����g��ōw�������ق���������������܂���B

���Ȃ݂ɁA��s�⑹�ۂ̃}�C�J�[���[���ɂ́A�R���̓�Փx���オ��������L�̃f�����b�g�������ł������̂�����܂��B

�T�C�gTOP�ł͂����Ƃ������ԃ��[����r���s���Ă���̂ŁA�C�ɂȂ�l�͎Q�l�ɂ��Ă��������B

�_�C�n�c�̃��[���̖ڎ��ɖ߂�

�_�C�n�c�̎c�N���ŃE�F�C�N���Ƃ�����

�_�C�n�c�̎c�N���i�����_�t���N���W�b�g�j���E�F�C�N���w���������ƍl���Ă���l�����邩�Ǝv���܂��B���̏ꍇ�A���X�����炭�炢�̎x�����ɂȂ�̂ł��傤���H

�y�_�C�n�c�����̗�z

| ���� | �ԍϊ��ԁi�j | ���X�̕ԍϊz |

|---|---|---|

4.9�� |

�T�N�R�[�X�i61��j |

9,700�~ |

�������G�^�[�{���W���[�G�f�B�V����SA�U�i5�h�A�A2WD�ACVT�A660cc�j���w�������ꍇ�̃V�~�����[�V�����ɂȂ�܂��B

�����_�t���N���W�b�g�ōw������5�N�R�[�X�ŕԍς�����ƁA�E�F�C�N�����X1���~�ȓ��̎x�����ōw���ł��Ă��܂��̂ł��B

�_�C�n�c�̃��[���̖ڎ��ɖ߂�

�_�C�n�c�̎c�N���ŃL�����o�X���Ƃ�����

�ł́A�c�N�������[���L�����o�X�����ꍇ�ɂ͂ǂ��Ȃ�ł��傤���B

�y�_�C�n�c�����̗�z

| ���� | �ԍϊ��ԁi�j | ���X�̕ԍϊz |

|---|---|---|

4.9�� |

�T�N�R�[�X�i61��j |

8,500�~ |

����������[���L�����o�X G ���C�N�A�b�vSA�U�i5�h�A�A2WD�ACVT�A660cc�j���w�������ꍇ�̋��z�Ȃ̂ŁA�O���[�h��I�v�V�����̗L���Ȃǂɂ���đ����ς���Ă��܂��B

���̋��z�Ń��[���L�����o�X��������Ȃ玄�ł������邩���H�@�Ǝv�����l������̂ł͂Ȃ��ł��傤���B

�_�C�n�c�̃��[���̖ڎ��ɖ߂�

�����܂ŁA�_�C�n�c�̃��[���u�����_�t���N���W�b�g�v�i�c�N���j�̋�����R���ɂ��Ă��b���Ă��܂����B

�c�N���͌��X�̎x���z���}�����邽�߁A�肪�͂��Ȃ��Ǝv���Ă����Ԏ킪�V�ԂŔ�����\�����o�Ă���_�Ȃǂ������b�g�ƌ����܂��B�������A�ԋp����܂ł̑��s���������܂��Ă�����A���R�ɃJ�X�^�}�C�Y���ł��Ȃ�������Ƃ����f�����b�g������̂ŁA�����̃��C�t�X�^�C����j�[�Y�Ȃǂɖ{���ɍ����Ă��邩�A�悭����������ŗ��p�������ł��ˁB