�Z�f�B�i�̃I�[�g���[���B������R�������̌�����咲��

�Z�f�B�i�ł́A�ԑ̍w���Ɋւ��郍�[���Ƃ��āu�I�[�g���[���v�Ɓu�}�C�J�[���[���v��2����Ă��܂��B

����́A�ԑ̔̔����s���Ă���f�B�[���[��ʂ��Č_������ԁg�I�[�g���[���h�̋�����R�������̌����Ȃǂ���₷��������Ă����܂��B

�f�B�[���[��ʂ����ɒ��ڃZ�f�B�i�ƌ_��������u�Z�f�B�i�}�C�J�[���[���v�ɂ��Ă̋L��������܂��̂ŋ�����������͔�r���Ă݂Ă��������B

�Z�f�B�i�̃I�[�g���[���̊�b�m��

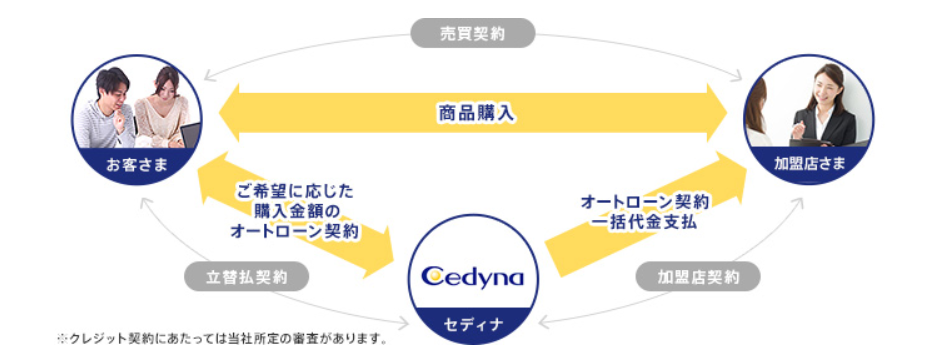

�I�[�g���[���Ƃ̓f�B�[���[���[���Ƃ����A�f�B�[���[�i�Ԃ̔̔��X�j��ʂ��Č_������ԃ��[���̂��Ƃ��w���܂��B

�f�B�[���[���[���̓����͈ȉ��̒ʂ�ł��B

�E�ԑ̍w�����Ɉꏏ�Ɏ葱�����ł���̂Ŏ�Ԃ�������Ȃ�

�E�f�B�[���[������g�����ԐM�̉�Ђ̃��[���Ȃ̂ŁA��r�I�R���ɒʂ�₷��

�E�K�v�ȏ��ނ⏔�葱���̓f�B�[���[��������Ă����

�E���������܂�����Ȃ�

�ꌾ�Ńf�B�[���[���[���ƌ����Ă��A�Z�f�B�i�ȊO�ɂ������̐M�̉�Ђ����[�����i����Ă��܂��B

���̂��ׂĂ����Ă͂܂�킯�ł͂���܂��A�X���Ƃ��Ă͏�L�̂悤�Ɂw��Ԃ������炸�R���ɂ��ʂ�₷���x�Ƃ����������f�B�[���[���[���ɂ͂���܂��B

����ȃ����b�g���������ŁA�����������X���ɂ����Ƃ����傫�ȃf�����b�g������̂ŁA�f�B�[���[���[���𗘗p���邱�Ƃ͕K�����������ƌ�����Ȃ����Ƃ������ł��B

����͂����܂ł��I�[�g���[���i�f�B�[���[���[���j�̌X���Ȃ̂ŁA�Z�f�B�i�̃I�[�g���[���̋����ɂ��Ă͌�قǏڂ���������Ă����܂��B

�Z�f�B�i�̃I�[�g���[���𗘗p����ɂ́A�Z�f�B�i����g������ł���f�B�[���[��ʂ��Đ\�����ޕK�v������܂��B

�i�Z�f�B�i�����T�C�g���j

�Z�f�B�i�̌����T�C�g�ɂ́A�ǂ��̃f�B�[���[�ƌ_�������ł���̂��͖��L����Ă��܂���B

�������A�M�̉�ЂƂ��Ă̌o�c�͈��肵�Ă����ƋK�͂��傫���Z�f�B�i�Ȃ̂ŁA�����̃f�B�[���[���������Č_�������ł��邱�Ƃ���������܂��B

�s�Z�f�B�i�I�[�g���[���̏��i�T�v�t

| �g���݂� | �ԑ̂̍w���A�Ԍ������ɂ������p |

|---|---|

| ���x�z | �̔��X�ɂ��قȂ� |

| ���� | �̔��X�ɂ��قȂ� |

| �ő�ԍϊ��� | �̔��X�ɂ��قȂ� |

| �ԍϕ��@ |

�@�ʏ�I�[�g���[�� |

| �|�C���g |

�E�Z�f�B�i��365���Ή� |

���x�z������A�ԍϊ��ԂƂ��������O�ɒm���Ă��������d�v�ȃ|�C���g���w�̔��X�ɂ��قȂ�x�ƂȂ��Ă���̂ɂ̓��P������܂��B

��ʓI�ȃ��[�����i�Ƃ͈قȂ�A�w������ԑ̂̉��i��R���A�f�B�[���[�Ƃ̃��[���v�����v�Ȃǂ̏��𑍍��I�ɔ��f���ăZ�f�B�i�������������߂�̂ŁA��T�ɂ͌��\����Ă��Ȃ��̂ł��B

�܂�����I�ȍō����x�z��ԍϊ��ԂƂ����̂͌��߂��Ă��炸�A�X�ɂ���ď_��ɑΉ����Ă����ƌ��������邱�Ƃ��ł���ł��傤�B

�Z�f�B�i�I�[�g���[���̖ڎ��ɖ߂�

�Z�f�B�i�I�[�g���[���̋���

�����A�ʂɏ_��ɑΉ����Ă����Ƃ͌����Ă��A�u�������ǂ̂��炢������̂��v�Ƃ����_�����́A���炩���ߒm���Ă����������̂ł��B

�Z�f�B�i�̃I�[�g���[���̋����ɂ��āA�����ƌ@�艺���Ă݂Ă����܂��傤�B

��̓I�ȋ����͐R�����ʂ��ł�܂ŕs��

�M�҂͈ȑO�A�f�B�[���[���[���̑�\�i�ł���I���R��W���b�N�X�̋����ɂ��Ă����T�[�`�����o��������܂��B

�R�[���Z���^�[�ɖ₢���킹�ĕ����Ă݂����̂́A�Ă̒�A�����Ɋւ��閾���͔������Ă��܂��܂����B

���̂ق��A�e���[�J�[�̔̔��X�⒆�ÎԔ̔����s���Ă���f�B�[���[�܂Ń��T�[�`�͈̔͂��L���Ă݂܂������A���ǁA�ǂ��̃f�B�[���[�����[���̎�舵���ɂ͐G��Ă�����̂́A�����Ɋւ���ē��͂���܂���ł����B

�f�B�[���[���[���͎��������������z��R���ɂ���đ傫���Ⴂ�����܂�邽�߁A���ۂɓX���ŒS���҂���ē����Ȃ���A�����̏��͓����܂���B

���O�Ƀl�b�g�Œ��ׂĂ��ꂱ��Y�݂����l�ɂƂ��ẮA���܂�₳�����Ȃ��ł��ˁc�c�B

�l�b�g�̌��R�~��r���[���Q�l�ɋ����𐄑�

�����Ɋւ�������ȏ��͂ǂ�������͂߂Ȃ��������߁A���Ȃ鎎�݂Ƃ��āA���ۂɃZ�f�B�i�̃I�[�g���[���𗘗p�����l�ɂ��������ɁA�K�p�����͈̔͂𐄑����Ă݂邱�Ƃɂ��܂����B

�l�b�g��ɂ̓Z�f�B�i�����łȂ��A�l�X�ȃ��[�����i�̃��r���[�⎿��A�s���Ȃǂ̏���ӂ�Ă��܂��B

���̒��ŁA�Z�f�B�i�̃I�[�g���[���𗘗p���Ă��莩���ɓK�p���ꂽ�����m�ɏ�����Ă��������s�b�N�A�b�v�����Ƃ���A�ȉ��̂悤�ȃf�[�^���W�܂�܂����B

�E118���~��10�N�̃��[���ɂ��āA���X18,000�~�̎x���������Ă���

�ˌv�Z����ƁA�N����14��

�E150���~��84���ŁA������9.8���O���Ƃ̐�������

�E550,000�~�̎ؓ��B���X17,500�~�~36��Ō_��

�ˌv�Z�������9.8���̔N����

�E81���~��72���Ō��X14,000�~�̕ԍ�

�ˌv�Z�������9���̔N����

�E141���~��5�N�_��Ŗ���29,000�~�ԍς��Ă���

�ˌv�Z�������9���̔N����

��L�̌��R�~������ƁA�N9���`14���̋������K�p����Ă��邱�Ƃ�������܂��B

10���ȉ��̋������������̂́A10������P�[�X�Ƃ����̂�����悤�ł��ˁB

�����̏���Ŕ��f����̂͐S���ƂȂ��ł����A�ڈ��ɂ͂Ȃ邩�Ǝv���܂��B

���������J�Ƃ���A�ʂ̗��R

�f�B�[���[��ʂ��Č_�������I�[�g���[���i�f�B�[���[���[���j�̋���������\�Ƃ���Ă��闝�R�B

�����ɂ́A��L�Ő��������u�R���ɂ��ʂɓK�p����邩��v�Ƃ������̈ȊO�ɕʂ̗��R���l�����܂��B

����̓Z�f�B�i�̃I�[�g���[���Ɍ������b�ł͂���܂��A�g�f�B�[���[��������i�}�[�W���j�������ɏ�悹���Đݒ肷��̂ŁA��T�ɂ͌��\�ł��Ȃ��h�Ƃ������R������ł��B

�܂�A�Z�f�B�i�������͈̔͂����\���Ă��܂��ƁA�f�B�[���[���͂��͈̔͂����}�[�W���̏�悹���ł��Ȃ��Ȃ��Ă��܂���ł��ˁB

�������A�f�B�[���[����Z�f�B�i�����A������������F�߂��킯�ł͂���܂���B

�ł����A�ꕔ�̃f�B�[���[���[���ł͂��̂悤�Ȏd�g�݂�����Ă�����̂ƔF�m����Ă���A�Z�f�B�i�̃I�[�g���[������O�ł͂Ȃ��Ɛ������邱�Ƃ��ł��܂��B

������ɂ��Ă��A�I�[�g���[���͂�����y���ƐR���̏_����E���̃��[�����i�ƂȂ��Ă��邽�߁A��s��M�̉�Ђƒ��ڌ_������ԃ}�C�J�[���[�����������������K�p����Ă��܂��̂́A�������Ȃ��ƌ�����ł��傤�B

�Z�f�B�i�I�[�g���[���̖ڎ��ɖ߂�

�Z�f�B�i�I�[�g���[���̐R���̓�Փx

�R���̊�ɂ��ăZ�f�B�i�����\���Ă���킯�ł͂Ȃ��̂ŁA������������ɂ͂Ȃ��Ă��܂��܂����A�Z�f�B�i�̃I�[�g���[���̐R���́A�����ē�Փx�̍������̂ł͂���܂���B

�f�B�[���[������Ɍl�Ō_������ԃ}�C�J�[���[���̕��ϋ�����3���O���Ȃ̂ɑ��āA�Z�f�B�i���n�߂Ƃ����f�B�[���[���[���̕��ϋ�����10���O���ƌ����Ă��܂��B

�N�����ē��R�A�������������[���𗘗p���Ă������肽���Ɍ��܂��Ă��܂����A����ł��f�B�[���[���[���𗘗p����l����萔���郏�P�́A��͂��g�R�����ʂ�₷������h�ł��傤�B

��s�n�̒�����}�C�J�[���[�����R�������ɂȂ��Ă��܂����l�ł��A�f�B�[���[���[���ł���Ȃ�_��ł����Ƃ������R�~�͏��Ȃ�����܂���B

�R������������邽�߂̃|�C���g

�J��Ԃ��ɂȂ�܂����A�f�B�[���[���[���͋��������߂ł��锽�ʁA�R���̓�Փx�Ƃ��Ă͒�����}�C�J�[���[�����Ղ����X���ɂ���ƌ����܂��B

�E�ߋ��������̕ԍϑؔ[���������Ƃ��������Z���̂��N�����ĊԂ��Ȃ�

�E���܌��݁A���Ȃ����z�܂��������̎���ꂪ����

�Ƃ������l�͕ʂł����A�p�����Ď���������A�����ɂ܂������N�����Ă��Ȃ���A�R���ɑ��ĉߓx�ȐS�z������K�v�͂���܂���B

�����A���炩�̌����ŃZ�f�B�i�̃I�[�g���[���ɐR�������ƂȂ����ꍇ�́A���̃f�B�[���[���[����}�C�J�[���[���̐R�����Ă��R���ʉ߂͓����������܂���B

����Ȏ��ɂ܂��l�����������́A�҂��ƁB

�E�������̊z��1�N�ȏ�҂��ł����ԂɂȂ�܂ő҂�

�E�M�p���̃L�Y��������܂�3~5�N�҂�

���̂悤�ɁA���Ԃ������ĐM�p����ĂĂ����K�v������ł��傤�B

�Ԃ��~�����^�C�~���O�͍������炠�܂�҂��Ă��Ȃ��I�Ƃ����ꍇ�́A����ɋ����������Ȃ��Ă��܂��܂����A��葽���̐l�����p�������߂�A�J�[�h���[���Ƃ�������l����K�v�����邩������܂���B

���Ƃ��Γ��T�C�g�ɂ́A�J�[�h���[���ł���Ȃ����}�C�J�[���[���Ƃ��ė��p�������l�����̌����T�C�g���p�ӂ��Ă����Aau���Ԃ��s�̋L��������܂��B

���̌�A�J�[�h���[���Ƃ��ė��p����������Ƃ��������b�g������̂ŁA�R���ʉ߂��ŗD��ɍl����Ȃ�au���Ԃ��s�J�[�h���[���̃}�C�J�[���[�����p���������Ă݂�Ƃ悢�ł��傤�B

�Z�f�B�i�I�[�g���[���̖ڎ��ɖ߂�

�Z�f�B�i�I�[�g���[���̂܂Ƃ�

�Z�f�B�i�̃I�[�g���[���̊�{�I�ȏ��A������R���̓�Փx�Ƃ������\���O�ɒm���Ă����������̌X���͕�����܂������H

�Z�f�B�i�̃I�[�g���[���Ɍ������b�ł͂���܂��A�I�[�g���[���i�f�B�[���[���[���j�͎��ۂɌ��ς�����o���܂Ō_����e���s���m�ȓ_�������ł��B

�l�b�g�ŏ��ׂ���d�b�ɂĖ₢���킹�������肵�Ă��A�u�w������Ԏ����z�ɂ���ĕς��̂ł܂��͓X���ɂ��z�����������v�Ɨ�����Ă��܂��܂��B

�Z�f�B�i�̃I�[�g���[���̓f�B�[���[����Ă���Ԃ�����͍��߂����A�R���͒ʂ�₷��

�ǂ��Ƀ����b�g�����o�����́A���Ȃ�����ƌ�����ł��傤�B

�����ԃ��[����r�g�b�v�y�[�W�֖߂�